Claves

- “Estamos recibiendo con mucha más frecuencia consultas vinculadas al sobreendeudamiento.

- La gente nos pregunta cómo hacer para salir de esta situación, qué soluciones existen o cómo pueden reorganizar sus deudas porque ya no logran controlarlas”, señaló el presidente de Adecen, Gabriel Vargas.

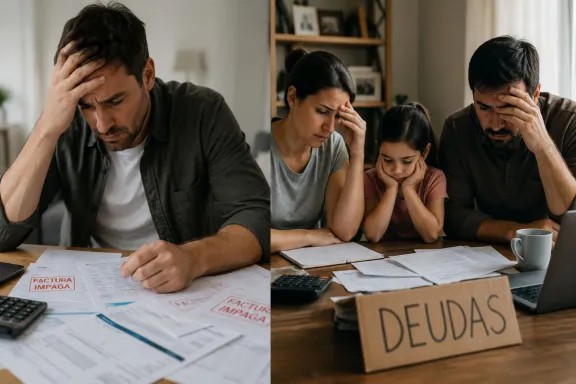

- Según distintos informes económicos, en Argentina habría entre 4,5 y 4,8 millones de personas sobreendeudadas.

“Estamos recibiendo con mucha más frecuencia consultas vinculadas al sobreendeudamiento. La gente nos pregunta cómo hacer para salir de esta situación, qué soluciones existen o cómo pueden reorganizar sus deudas porque ya no logran controlarlas”, señaló el presidente de Adecen, Gabriel Vargas. Según distintos informes económicos, en Argentina habría entre 4,5 y 4,8 millones de personas sobreendeudadas.

Además, las deudas familiares superarían en total los 39 billones de pesos, mientras que la morosidad en créditos y tarjetas continúa creciendo y ya se ubica en máximos de las últimas dos décadas. Para Vargas, el fenómeno no puede analizarse solamente desde la conducta individual de quienes toman préstamos, sino dentro de un contexto económico más amplio. “El acceso al crédito terminó funcionando como una alternativa del salario.

Hay salarios degradados, pérdida del poder adquisitivo y además poca cultura financiera. A eso se suma que prácticamente no existen filtros suficientes por parte del sistema financiero al otorgar créditos”, explicó. La situación se agrava cuando las personas ya no califican para préstamos bancarios tradicionales y recurren a mecanismos más flexibles pero también más riesgosos, como las billeteras virtuales y las fintech.

En muchos casos, las familias toman un crédito para cancelar otro anterior, entrando en un círculo difícil de romper. También aparecen préstamos informales o “cuevas”, con tasas todavía más elevadas y condiciones poco transparentes. Refinanciaciones eternas Uno de los aspectos que más preocupa tiene que ver con los límites de crédito otorgados por bancos y tarjetas en relación con los ingresos reales de los usuarios.

Actualmente, personas con salarios modestos pueden acceder a tarjetas con límites de varios millones de pesos. El problema aparece cuando no logran pagar el resumen completo y comienzan las refinanciaciones automáticas, muchas veces con costos financieros superiores al 100% anual. Embargos y ejecuciones Desde Adecen aseguran que una de las principales angustias de quienes consultan tiene que ver con las consecuencias judiciales del incumplimiento.

“Hoy hay muchísimas ejecuciones judiciales vinculadas a préstamos y tarjetas. Se pueden embargar salarios, vehículos o bienes comprometidos en créditos prendarios e hipotecarios”, indicó Vargas. Incluso relató el caso reciente de una mujer con deuda en tres bancos y un crédito hipotecario en marcha, preocupada por la posibilidad de perder su vivienda. “Ese es uno de los peores escenarios. Cuando una persona no puede sostener el crédito hipotecario, existe el riesgo de ejecución”, sostuvo.

Frente a esa situación, cada vez más personas averiguan sobre concursos preventivos o procesos de quiebra personal como salida extrema. Sin embargo, desde Adecen desaconsejan esa alternativa salvo casos excepcionales. “El concurso genera más deuda porque es un proceso judicial caro. Hay honorarios, costas y además lleva mucho tiempo. No es una solución mágica”, explicó. Desde Adecen reconocen que hoy no existen respuestas rápidas para resolver un fenómeno tan extendido.

Mientras tanto, el principal consejo sigue siendo actuar con cautela antes de asumir nuevas obligaciones financieras. “La información es vital. La gente tiene que saber cuánto va a terminar pagando realmente antes de sacar un crédito”, insistió Vargas. Proyectos legislativos En medio de este panorama, Vargas destacó que actualmente existen entre 18 y 20 proyectos de ley en el Congreso Nacional vinculados a regular el sobreendeudamiento de consumidores.

Entre otras medidas, las iniciativas proponen obligar a entidades financieras a realizar evaluaciones más rigurosas antes de otorgar créditos; impulsar programas de educación financiera; facilitar reestructuraciones de deuda con reducción de tasas o quitas; establecer mecanismos de protección para consumidores altamente endeudados. “Se busca que haya responsabilidad compartida.

El consumidor debe informarse mejor, pero también las entidades financieras deben dejar de otorgar créditos de manera irresponsable”, afirmó.